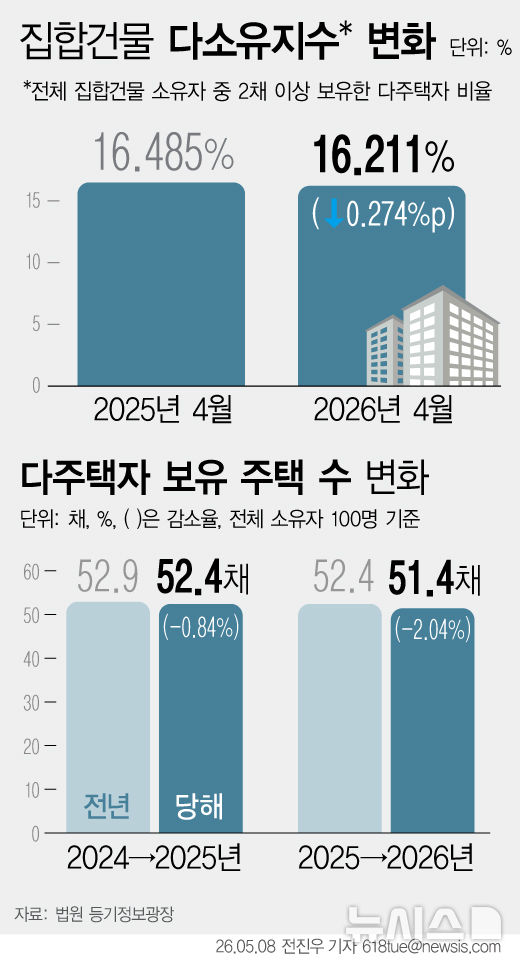

목표가 80% 상향…실적 개선 기대감에 더블유씨피 11% 강세

등록 2026.03.18 10:50:31

[서울=뉴시스] 김진아 기자 = 더블유씨피 주가가 증권가의 파격적인 실적 개선 전망에 힘입어 두 자릿수 상승률을 보이고 있다.

18일 한국거래소에 따르면 이날 오전 10시18분 현재 더블유씨피 주가는 전장 대비 11.66% 오른 1만3980원에 거래 중이다.

주가는 장 초반 가파르게 상승해 16.85% 오른 1만4630원을 기록하며 52주 신고가를 새로 썼다.

실적 개선에 기반한 증권가의 전망이 주가 상승에 영향을 미친 것으로 풀이된다.

이날 KB증권은 ESS용 분리막 출하에 따른 실적 개선을 근거로 더블유씨피 주가를 기존 대비 82% 상향한 2만원으로 높였다.

이창민 KB증권 연구원은 "2025년까지 실적에 기여하지 못했던 ESS용 분리막이 올해 출하되면서 향후 실적은 드라마틱한 개선세를 보일 것"이라며 "올해 분리막 판매량은 전년 대비 130% 증가한 3억5000 제곱미터를 기록할 것으로 예상되는데, 전년 대비 물량 대다수가 ESS향으로 판매될 것으로 보인다"고 전망했다.

이어 "주요 고객인 삼성SDI의 ESS용 분리막 출하 확대에 따른 낙수효과가 강하게 나타나고, 북미 ESS 시장 공략을 추진하고 있어 추가 고객 확보 가능성을 감안하면 실적 개선 속도는 시장 기대치를 상회할 것"이라고 전망했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지