"조정대상지역 해제되면 양도세 비과세 요건도 바뀌나요?"

등록 2022.12.21 14:00:00

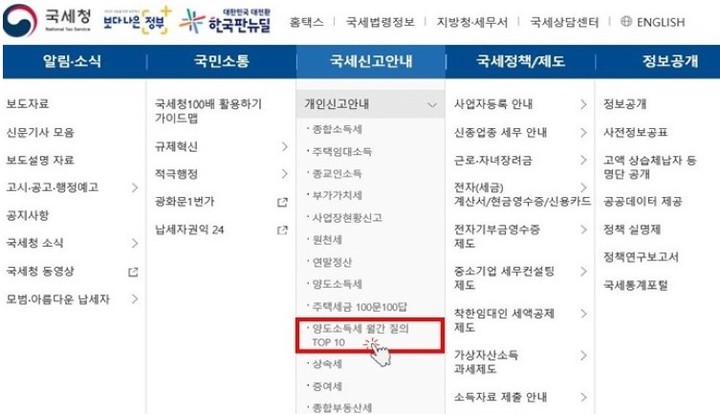

국세청, '양도세 월간질의 톱10' 누리집 게시

다주택자 양도시 중과세율 관련 등 질문 포함

(자료=국세청 제공) *재판매 및 DB 금지

[세종=뉴시스] 고은결 기자 = 취득 후 조정대상지역이 해제된 주택도 2년 이상 거주해야 양도할 때 비과세를 적용받는 걸까.

국세청은 양도소득세와 관련해 자주 묻는 사례를 풀어쓴 '양도소득세 월간 질의 톱(TOP) 10'을 누리집에 게시한다고 21일 밝혔다.

국세청은 국세청은 매월 '양도소득세 월간 질의 톱10'을 연재했는데, 이번 달 발간물이 최종회다. 그동안 연재한 내용을 엮은 이북(E-Book)도 추가 발간해 누리집에 연말 중 게시할 예정이다.

다음은 '양도세 월간 질의 TOP 10'에 담긴 일부 사례를 질문답변(Q&A) 형식으로 정리한 내용.

#1.이민국씨는 2020년 12월 부천 소재 A주택을 취득했다. 이씨는 올해 12월 A주택을 양도할 예정이다.

Q. A주택은 취득 당시 조정대상지역이었지만 최근 조정대상지역에서 해제됐다. 이 경우에도 2년 이상 거주해야 비과세를 받을 수 있나.

A. '취득 당시' 조정대상지역에 있는 주택의 경우에는 2년 이상 거주해야 1세대 1주택 비과세를 적용받을 수 있다. 따라서 A주택 양도 시 1세대 1주택 비과세를 적용받으려면 2년 이상 거주해야 한다.

#2. 박국세씨는 서울과 대전에 2주택(A·B)을 보유하고 있다. 박씨는 내년 7월 대전 소재 B주택을 양도할 예정이다.

Q. B주택은 취득 당시에는 조정대상지역이었지만 최근 조정대상지역에서 해제됐다. 이 경우에도 B주택 양도 시 중과세율이 적용되나.

A. 다주택자가 조정대상지역 내 주택을 양도하는 경우에는 중과 대상이다. 조정대상지역 내 주택인지 여부는 '양도 당시'를 기준으로 판단한다. 따라서 박씨의 B주택 양도 시 기본세율을 적용한다. 이는 B주택 양도 시기에도 B주택 소재지인 대전이 조정대상지역이 아닌 것을 전제로 한다.

(자료=국세청 제공) *재판매 및 DB 금지

#3. 강대한씨는 서울에 A주택을 임대 중이다. 강씨는 2023년 5월 상생임대계약을 체결할 예정이다. 상생임대차계약이란 직전 계약 대비 임대료를 5% 이내 인상한 신규(갱신) 계약이다.

Q. A주택에 대해 상생임대계약을 체결하는 경우 어떤 혜택이 있나.

A. 상생임대주택을 양도하는 경우 조정대상지역 1세대 1주택 비과세 판정 시 거주 요건을 면제하고, 1세대 1주택 장기보유특별공제 적용을 위한 2년 거주 요건 면제 등 혜택이 있다. 참고로 상생임대주택으로 운영된 주택으로서 최종적으로 양도되는 1주택의 거주 요건만 면제한다.

#4. 이우주씨는 서울 소재 A주택을 임대 중이다. 지난 4월 기존 임차인(甲) 퇴거 후 새로운 임차인(乙)과 상생임대계약을 체결했다.

Q. A임대주택은 임차인이 甲에서 乙로 변경됐는데 이 경우에도 상생임대주택에 대한 양도소득세 특례가 가능한가?

A. '직전임대차계약'과 '상생임대차계약'의 임대인은 동일해야 하지만, 임차인은 달라도 무방하다. 따라서 임차인이 변경된 경우에도 직전임대차계약 대비 임대료 5% 이내 인상을 준수하면 상생임대주택에 대한 양도소득세 특례를 적용받을 수 있다.

#5. 최믿음씨는 지난 2020년 9월 A주택을 취득해 임대 중이다. A주택 취득 전에 임차인(甲)과 임대차 계약을 체결했고, A주택 취득 이후 임대를 개시했다.

Q.최씨의 경우 A주택 취득 전에 임차인(甲)과 A임대차계약을 체결했는데, 상생임대주택에 대한 양도세 특례 적용시 A임대차계약은 '직전임대차계약'에 해당하나.

A.'직전임대차계약'은 거주자가 주택을 취득한 후 임차인과 새롭게 체결한 계약을 의미한다. 이에 따라서 최씨가 2020년 7월 계약한 A임대차계약은 직전임대차계약에 해당하지 않는다.

(사진=국세청 제공) *재판매 및 DB 금지

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지