SK證 "화승엔터프라이즈, 아이다스향 매출 확대…올해 호실적 기대"

등록 2025.01.17 08:05:49

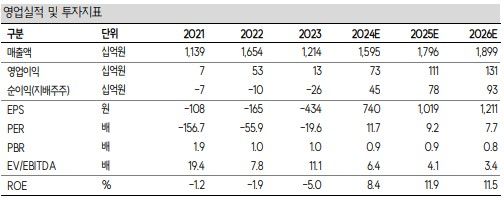

[서울=뉴시스] 배요한 기자 = SK증권은 17일 화승엔터프라이즈에 대해 아디다스향 매출 확대로 지난해에 이어 올해도 호실적을 기록할 것이라며 투자의견 매수, 목표주가 1만2000원을 각각 유지했다.

형권훈 SK증권 연구원은 "지난해 4분기 화승엔터프라이즈의 매출액은 전년 동기 대비 45.2% 증가한 4722억원, 영업이익은 275.8% 급증한 300억원을 기록할 것"이라고 전망했다.

이어 "고객사인 아디다스의 신발 판매가 호조를 이어가는 가운데 4분기부터 아디다스 오리지널 신발 제품군을 중심으로 신규 오더가 추가되면서 강한 실적 성장세가 지속되고 있다"고 분석했다.

형 연구원은 "지난해 1분기 말부터 98% 이상의 가동률을 유지하고 있고, 생산 라인을 작년 1교대에서 올해 일부 2교대로 운영할 계획인 만큼 업황은 의심할 여지없이 좋다"며 "올해는 매출 규모와 이익이 한 단계 레벨업 하는 구간이 될 것"이라고 판단했다.

이어 "아디다스 오리지널 신발 제품군을 중심으로 한 신규 오더가 점유율 상승을 견인할 것으로 예상된다"며 "해당 제품군의 매출 비중은 지난해 4분기 5%에서 올해 최대 20%까지 상승할 것"이라고 덧붙였다.

그는 다만 올해 10월부터 전환사채(CB)의 전환권 행사가 가능하다는 점은 화승엔터프라이즈의 주가에 부담으로 작용할 수 있다고 전했다. 전환 가능 물량이 약 1400만주에 달하는 만큼 규모가 작지 않아 전환 시 지분가치 희석 효과와 물량 소화 부담을 경계할 필요가 있다는 설명이다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지