신세계, 면세점·온라인 등 사업다각화 성공적...실적 모멘텀 지속

등록 2018.03.07 06:00:00

온라인 자회사 설립·자금유치…가치평가·성장성 부각 전망

소비경기 조정세 속 백화점 실적도 경쟁사 대비 양호

【서울=뉴시스】김종민 기자 = 신세계가 면세점·온라인 등 성공적인 사업다각화와 실적 안정성이 지속되는 백화점 부문에 힘입어 성장 모멘텀이 지속될 것으로 전망된다.

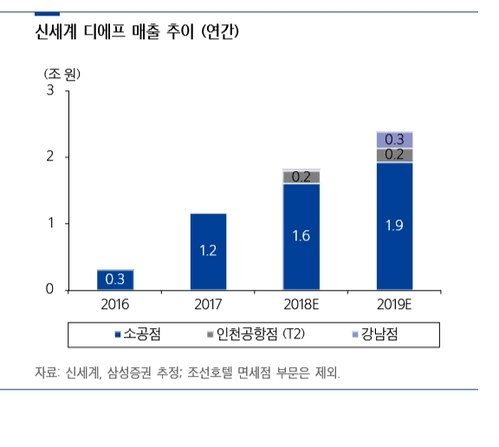

면세점은 경쟁사 대비 양호한 매출 성장 추세가 올해도 지속되고 있다. 삼성증권 보고서에 따르면 지난해 12월 48억원 수준까지 상승한 소공동 면세점 일평균 매출액은 1월에 52억원까지 상승했다. 설연휴 시차로 2월 일매출은 40억원대 후반으로 하락겠지만 일매출 상승 추세는 상반기에도 이어질 전망이다.

소공동, 인천공항 T2, 강남점까지 감안한 신세계DF의 매출은 2018년과 2019년에 각각 57%(1조8000억원), 31%(2조4000억원) 증가할 전망이다. 또 조선호텔 면세점 (매출 약 6000억원) 역시 동사에 이관될 예정으로, 신세계DF 매출은 2019년 3조원을 돌파할 것으로 추정된다.

남옥진 삼성증권 연구원은 "신세계DF 면세점은 2017년에 149억원의 영업이익을 달성하며 흑자기조가 정착됐다"면서 "인천공항 T2의 신규출점비용을 감안해도 2018년 영업이익은 547억원으로 늘어날 전망"이라고 분석했다.

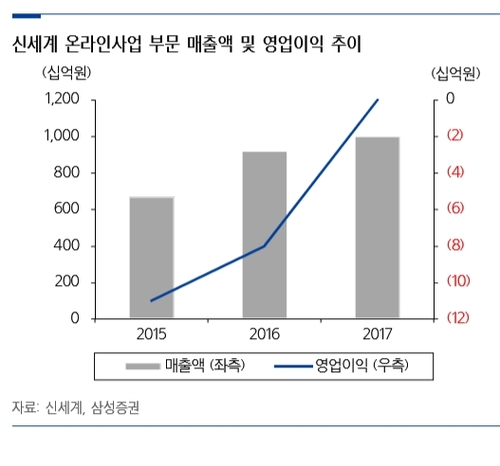

면세점 성장성 이외에도 향후 온라인 사업부에 대한 가치평가가 추가될 수 있다. 신세계는 최근 온라인사업부와 이마트몰을 분할, 합병한 후 사모투자펀드(PEF) 자금 유치 방안을 발표했다. 자금유치를 계기로 새 온라인 자회사에 대한 일차적 가치평가와 향후 성장성이 부각될 전망이다. 공시에 따르면 PEF의 투자금액은 1조원 이상이며 이마트와 신세계의 합산 지분율은 경영권 유지를 위해 투자유치 후에도 50% 이상으로 유지될 전망이다. 따라서 PEF 투자금액, 현금 유입 후 추정할 수 있는 온라인자회사의 가치는 3조원 이상 이며 동사 지분율을 보수적으로 20%로 가정한다고 해도 지분가치는 6000억원 이상이다.

남 연구원은 "1분기 신세계백화점의 총액매출 성장률은 2.5% 증가한 1조1600억원으로 추정된다"면서 "동사 오프라인 백화점 실적이 상대적으로 견고한 이유는 지역 넘버원 점포 전략이 주효고 있기 때문이다. 매출기여도가 높은 강남점, 부산센텀점의 실적 안정성에 대구점 실적 정상화가 예상보다 빠르게 진행중"이라고 밝혔다.

그러면서 그는 "백화점 부문 실적 추이가 기대에 비해 소폭 미흡하지만 양호한 면세점 실적과 연결대상 회사 실적이 이를 충분히 보완할 것으로 예상된다"면서 "현재 추이를 감안하면 대형 유통사 중 유일하게 1분기 실적 모멘텀이 양호한 회사가 될 전망"이라고 분석했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지