신한證 "NHN KCP, 4분기 증익 구간 돌입"

등록 2023.11.27 08:06:41

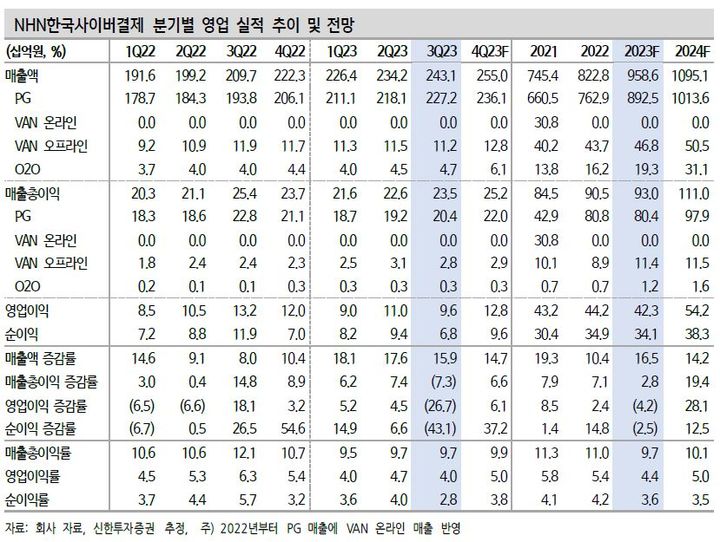

[서울=뉴시스] 김경택 기자 = 신한투자증권은 27일 NHN KCP에 대해 4분기 확실한 증익 구간에 돌입할 것이라고 분석했다. 투자의견은 '매수', 목표주가는 1만5000원을 유지했다.

이병화 신한투자증권 연구원은 "NHN KCP의 4분기 연결 실적은 매출액 2550억원, 영업이익 128억원으로 전년 동기 대비 각각 14.7%, 6.1% 증가할 것"이라면서 "국내 PG(결제대행) 시장 지배력 강화, 글로벌 OTT(온라인 동영상 서비스) 중심의 거래대금 증가, 블랙플라이데이와 같은 성수기 효과로 거래대금의 탄탄한 증가세가 기대된다"고 말했다.

수익성은 3분기를 바닥으로 개선 전환 가능성이 높다고 봤다. 홀수 분기에 반영되는 인센티브에서 자유롭고, 대규모 프로모션 등 비용 부담이 4분기에는 제한될 것이란 판단이다.

이 연구원은 "3분기 영업이익률 4%는 모든 악조건이 반영된 숫자"라며 "고금리 환경에서 결제 밸류체인 내 원가 압박, 시장 지배력 강화를 위한 프로모션, 해외 법인 사업 확대 등 비용 상승 요인에 성과급 반영이 맞물렸다"고 설명했다.

그러면서 "국내·해외 가맹점의 PG 거래대금은 매분기 마다 사상 최고치를 경신하고 있다"며 "지루했던 감익 구간이 끝나가고 있다. PG 절대 강자를 바라 보는 시선도 우려에서 기대로 바뀔 시간이 오고 있는 것"이라고 조언했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지