지난해 생명보험 해지환급금 52조…"생계 힘들어"

등록 2023.06.04 12:00:00

보험연 "경기부진과 금리·물가 변동이 주 원인"

"당국, 보장공백 발생 방지 위해 방안 모색해야"

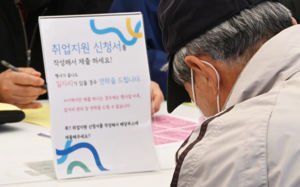

![[인천=뉴시스] 김금보 기자 = 11일 오후 인천 미추홀구노인인력개발센터에서 노인일자리사업을 통해 일자리를 얻은 어르신들이 교육을 받고 있다. 2023.01.11. kgb@newsis.com](https://img1.newsis.com/2023/01/11/NISI20230111_0019665933_web.jpg?rnd=20230111153631)

[인천=뉴시스] 김금보 기자 = 11일 오후 인천 미추홀구노인인력개발센터에서 노인일자리사업을 통해 일자리를 얻은 어르신들이 교육을 받고 있다. 2023.01.11. [email protected]

[서울=뉴시스] 남정현 기자 = 지난해 생명보험사 보험계약 해지환급금이 52조원에 달하는 것으로 나타났다. 금리상승기 고수익 투자를 위한 목적도 일부 존재했지만, 고령층 위주로 생계자금을 확보하기 위한 경우가 많은 것으로 조사됐다. 보험은 중도해지 시 손해를 보는 경우가 대부분이다. 그만큼 금융당국과 보험업계가 약관대출 이자 수준을 조정하거나 납입일시중지 서비스 기간을 확대해 주는 등 이들을 위한 구제책을 마련해 줘야 한다는 제언이 나왔다.

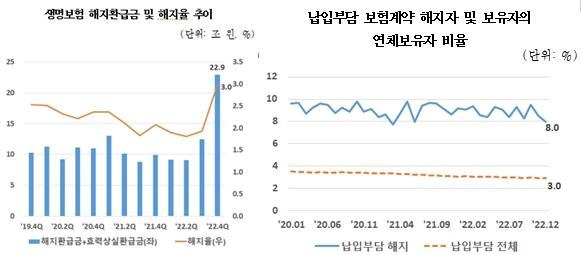

박희우 보험연구원 연구위원은 4일 '최근 보험계약 해지의 특징' 보고서에서 이같이 주장했다. 지난해 생명보험 해지환급금은 52조원으로 나타났고, 효력상실환급금(1조6000억원)을 더하면 53조6000억원에 이른다.

보험계약 해지는 통상 가계대출·실업률 증가나 경기부진 등으로 인한 소비자의 소득·지출능력이 감소할 때(긴급자금가설), 금리 상승으로 인한 다른 금융자산에 대한 투자 기회가 확대될 때(이자율가설), 물가 상승으로 인한 보험금의 실질가치가 하락할 때(인플레이션가설) 등에 증가한다고 알려졌다.

박 연구위원은 분석을 위해 주요 해지 사례를 '납입부담'과 '목돈필요'로 나눴다. '납입부담'은 잔여 보험료 납입기간이 20년 이상으로 길어서 소비자가 향후 납부해야 할 보험료 납입에 대한 부담으로 보험계약을 해지하는 유형으로 정의했다. '목돈필요'는 보험료 적립금이 1000만원 이상이거나 일시납으로 가입한 보험계약을 일시적인 목돈 마련을 위해 해지하는 경우다.

분석 결과 지난해 4분기 해지율 상승의 주된 원인은 '목돈필요' 해지가 증가했기 때문인 것으로 나타났다. 소비자들은 '투자 기회 확대' 혹은 '생계자금 확보' 등을 위해 보험계약을 해지했다. 또 지난해 12월 기준 '납입부담' 해지자들 중 연체보유자 비율은 8.0%로 '목돈필요' 해지자(1.9%)에 비해 상당히 높아 경제적 어려움이 보험계약 해지에 주요한 영향을 미친 것으로 분석됐다.

박 연구위원은 "지난해 가계대출 증가율과 실업률은 안정화되는 추세였지만 경제성장률이 하락하고 금리와 물가가 급격히 상승했기 때문에 경기부진과 금리·물가 변동이 최근 보험계약 해지 증가의 주요 원인으로 작용했을 것"이라고 분석했다.

이어 "보험사는 현재 다양한 보험계약 유지지원 제도를 실행하고 있지만 보험계약의 유형별로 맞춤형 서비스 제공과 안내 강화에 대한 검토도 필요할 것으로 보인다"며 "목돈필요 보험계약에 대해선 보험계약대출의 대출이자 수준을 조정하는 등 편의성 증대 방안이 필요할 것이며 납입부담 유형에 대해선 보험료 납입 일시중지 기간 확장 등의 방안을 검토해볼 수 있다"고 주장했다.

그는 "납입부담 보험계약을 해지하는 소비자는 연체보유자 비율이 높아 보장기능의 필요성이 높은 계층일 가능성이 높고 보장성보험 위주로 보험계약을 해지하기 때문에 보험계약 해지로 인한 보장공백 발생 방지를 위해 보험사와 금융당국은 이에 대한 모니터링 강화 방안을 모색할 필요가 있다"고 제언했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지