"예보 금융안정계정, 보험사 비상 자금조달경로 될 수 있어"

등록 2023.04.02 17:00:00

[서울=뉴시스] 남정현 기자 = 최근 도입이 추진되고 있는 예금보험기금 내의 금융안정계정이 비상시 보험사에 안정적인 자금조달 경로가 될 수 있다는 제언이 나왔다.

2일 보험연구원이 공개한 연구보고서 '보험산업 유동성리스크 관리: 2022년의 경험과 과제'에서 김해식 연구위원은 이같이 주장했다. 지난해 하반기 금리 급등에 따른 자산가치의 급락과 지급보험금의 급증으로 다수의 생명보험사와 손해보험사는 지급여력기준을 충족함에도 불구하고 유동성 부족을 겪었다.

생보사의 경우 저축성보험에 의존도가 큰 편인데 저축성보험 신계약 감소와 해지 증가, 2012·2017년 대량 판매된 물량의 만기도래가 동시에 발생한 영향이다. 이에 생보사는 지난해 전년 대비 지급보험금이 20% 증가, 월 평균 2조원 이상 늘었는데 하반기에 몰린 바 있다. 손보사 역시 기업 단위로 관리되는 DB형 퇴직연금 환매 요구가 연말에 집중되며 대규모 자금 유출에 직면했다.

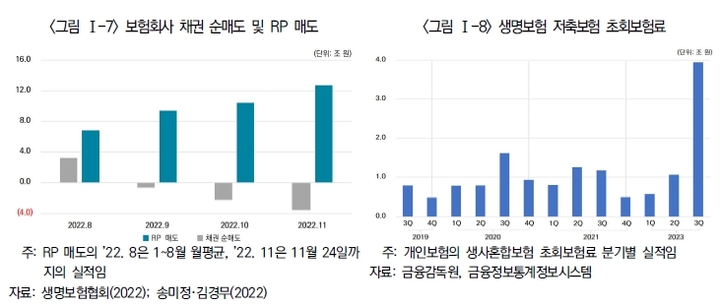

이에 대응해 보험사는 채권 매도, 환매조건부채권매매(RP) 등 단기 차입, 일시납 저축성보험을 판매하며 유동성 확보에 주력했다. 이 가운데 지자체가 지급보증한 기업어음(ABCP)의 부도로 시작된 채권시장 경색으로 채권의 기대처분익이 하락하고 금융당국의 채권매도 자제 요청으로 RP매도가 급증했다.

이에 금융당국은 지난해 11월 법령해석을 통해 보험사의 자금 차입이 예상치 못한 대규모 보험계약 해약, 퇴직연금 자금 이탈 등에 대비한 유동성 유지 목적임을 '확인'해 줬다. 현행 법규상 유동성 목적이 명시된 자금 차입에는 파생상품 거래의 손실금액 납입을 위한 RP 매도만 있으며 이외의 자금 차입은 금융당국의 '확인'을 거쳐야 한다.

또 일반계정은 자기자본 범위 내, 특별계정은 자산의 10% 이내로 차입한도가 적용되고 있어 차입금 상환과 차환 발생에서 발생한 일시적인 한도 초과에 대해 금융당국의 유예조치가 이뤄졌다.

올해 보험사의 조기상환 예상 규모는 4조원으로 추정되는데 자본성 증권의 차환발행 여건 악화와 그에 따른 이자비용 부담 등은 유동성 리스크 확대 요인으로 지적된다. 최근 스위스 금융당국은 크레디트스위스의 자본성증권을 전액 상각해 주주와 채권자의 손실흡수순위가 역전됐다.

이에 김해식 연구위원은 비상시 자금조달과 관련해 최근 도입이 추진되고 있는 예금보험기금 내의 금융안정계정이 안정적인 자금조달 경로가 될 수 있을 것이라고 주장했다. 금융안정계정은 금융시장 안정을 위해 일시적으로 어려움에 처한 금융회사에 선제적으로 유동성과 자본확충 자금을 지원하는 계정이다.

김 연구위원은 "금융안정계정의 자금 지원 형태에 RP 거래와 자본성 증권 매매를 포함할 수 있는지 검토해 볼 수 있을 것"이라고 강조했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지