5% 이상 은행 예금 사라졌다

등록 2023.04.01 04:00:00

5% 이상 예금 비중 29.7%→ 0.7%로 급감

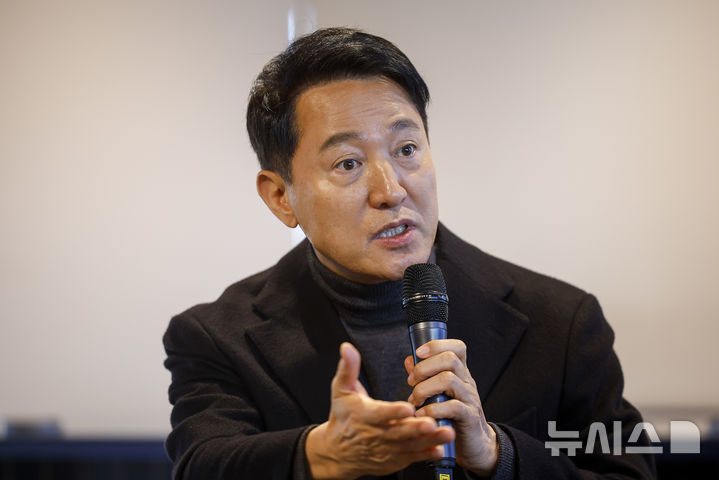

![[서울=뉴시스] 최진석 기자 = 한국은행 금융통화위원회가 23일 오전 통화정책방향회의를 열고 기준금리를 연 3.5%로 동결했다. 이창용 한국은행 총재는 이번 기준금리 동결을 '금리인상 기조가 끝났다'는 의미로 받아들이지 않았으면 좋겠다고 말했다. 또 최종 기준금리와 관련 금통위원 6명 중 5명이 3.75%까지 인상 가능성을 열어둬야 한다고 밝혔다. 사진은 이날 서울 한 수협은행에 붙은 예금·적금관련 금리의 모습. 2023.02.23. myjs@newsis.com](https://img1.newsis.com/2023/02/23/NISI20230223_0019801456_web.jpg?rnd=20230223153723)

[서울=뉴시스] 최진석 기자 = 한국은행 금융통화위원회가 23일 오전 통화정책방향회의를 열고 기준금리를 연 3.5%로 동결했다. 이창용 한국은행 총재는 이번 기준금리 동결을 '금리인상 기조가 끝났다'는 의미로 받아들이지 않았으면 좋겠다고 말했다. 또 최종 기준금리와 관련 금통위원 6명 중 5명이 3.75%까지 인상 가능성을 열어둬야 한다고 밝혔다. 사진은 이날 서울 한 수협은행에 붙은 예금·적금관련 금리의 모습. 2023.02.23. [email protected]

1일 한국은행 경제통계시스템에 따르면 2월 신규취급액 기준 예금은행의 연 5% 이상 정기예금 수신 비중은 전체 예금의 0.7%로 집계됐다.

금리 수준별로 보면 3~4% 미만이 84.7%로 대부분을 차지했다. 2~3% 미만 7.4%, 4~5% 미만 6.9%, 2% 미만 0.3% 등의 순이다.

5% 이상 정기예금 비중은 지난해 11월 29.7%로 2002년 11월(30.5%) 이후 20년 만에 최고치를 기록했다. 이 비중은 같은 해 12월에도 17.0%로 낮아지기는 했지만 두 자릿 수의 높은 수준을 유지했다. 그러나 올해 1월 갑자기 급감하면서 1.9%로 줄어들었고, 2월에는 0%대인 0.7%를 기록했다.

5% 이상 고금리 예금이 급증했다가 석 달 만에 사실상 자취를 줄어든 것은 은행 여·수신 금리의 기준이 되는 은행채, 91일물 CD(양도성예금증서) 금리, 코픽스 등 지표 금리의 영향이 크다.

한은에 따르면 지난해 11월 은행채 6개월물과 1년물이 전월대비 각각 0.56%포인트, 0.56%포인트 상승했고, CD 91일물도 0.30%포인트 상승했다. 반면 올 2월에는 은행채 6개월물과 1년물이 각각 0.26%포인트, 0.22%포인트 하락했고, CD 91일물도 0.28%포인트 내렸다.

지난해에는 고강도 금리인상으로 시장 금리가 뛰자, 은행들이 고객을 확보하기 위해 예금금리 인상 경쟁에 돌입하며, 예금 금리가 큰 폭올랐다. 예금 금리가 큰 폭으로 오르면 대출 원가가 올라가기 때문에 대출금리 인상으로 이어질 수 있다. 금융당국은 이에 따라 은행들에 수신금리 인상 자제 요청에 나서면서 수신 금리가 낮아지기 시작했다. 올 들어서는 한은의 기준금리 인상이 막바지에 달했다는 인식이 커지면서 매우 빠른 속도로 줄었다.

같은 기간 5% 이상 고금리 대출 비중도 크게 줄었다. 5% 이상 고금리 대출은 올 2월 36.1%로 지난해 8월(21.0%) 이후 가장 낮은 수준을 기록했다. 지난해 11월에는 59.8%로 2012년 2월(61.2%) 이후 가장 높은 수준을 기록한 바 있다.

박창현 한은 경제통계국 금융통계팀장은 "은행들의 수신경쟁이 완화 되고, 자금시장 불안이 안정되면서 수신금리가 빠르게 내려온 측면이 있다"며 "지난해 11월의 경우 자금시장 불안이 고조되면서 지표금리가 크게 올라 온 바 있다"고 말했다.

지표금리 하락으로 대출금리가 하락했음에도 불구하고, 수신경쟁 완화에 예금금리가 더 큰 폭 내려가면서 예대금리차는 근 10년 만에 최대치를 기록했다.

지난달 예금은행의 잔액기준 대출금리와 저축성수신금리의 금리차는 2.60%포인트로, 전월 대비 0.02%포인트 확대됐다. 이는 2013년 6월(2.60%포인트) 이후 9년 8개월 만에 최대치다. 은행들의 수익성과 연관된 잔액기준의 경우 금리가 상대적으로 낮은 요구불예금 등도 포함되기 때문에 신규취급액에 비해 금리차가 더 벌어진다.

박 팀장은 "예대금리차가 확대된 것은 수신금리 하락 폭이 대출금리 하락 폭보다 컸기 때문"이라며 "가계 예금의 경우 금리 수준이 상대적으로 낮은 단기물 비중이 커 전체 예금 금리가 큰 폭으로 내려간 반면 가계 대출에서는 금리 수준이 높은 신용대출 비중이 높아졌다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지