삼성전자, 오늘 확정 실적 발표…메모리 성적표 '주목'

등록 2025.10.30 06:00:00수정 2025.10.30 08:06:24

DS부문 영업익 6조 추정…메모리 가격·출하 상승

'메모리 슈퍼사이클' 진입…삼성 동반 호조 기대감

엔비디아 퀄 통과했나…HBM 공급 상황도 초미 관심

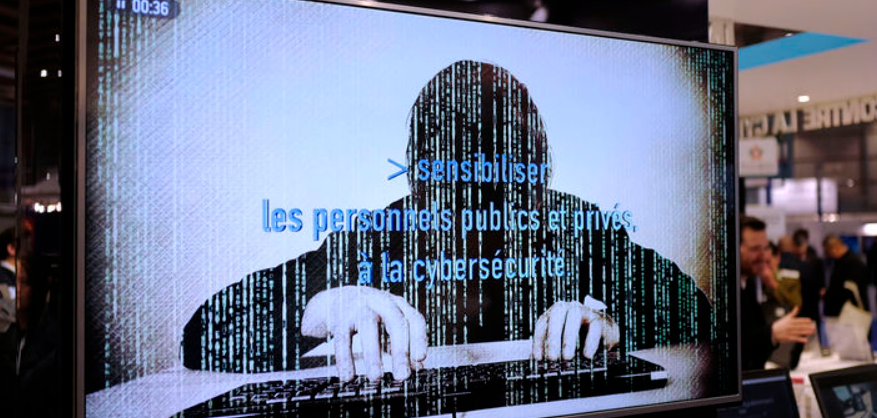

![[서울=뉴시스] 홍효식 기자 = 14일 서울 삼성전자 서초사옥의 깃발이 펄럭이고 있다. 2025.10.14. yesphoto@newsis.com](https://img1.newsis.com/2025/10/14/NISI20251014_0021013527_web.jpg?rnd=20251014130348)

[서울=뉴시스] 홍효식 기자 = 14일 서울 삼성전자 서초사옥의 깃발이 펄럭이고 있다. 2025.10.14. [email protected]

30일 업계에 따르면 삼성전자의 메모리 사업이 초호황기에 진입했다는 평가가 나오는 가운데, 3분기 메모리 사업 실적과 향후 전망에 관심이 쏠린다.

특히 엔비디아를 비롯한 내년 HBM(고대역폭메모리) 공급 상황도 주목받고 있다.

이달 초 삼성전자가 공개한 잠정 실적에 따르면 삼성전자의 3분기 매출은 86조원으로 사상 최대이자, 처음으로 80조원대를 돌파했다.

영업이익도 2022년 2분기 이후 가장 높은 12조1000억원으로 나타났다. 이는 당초 시장 컨센서스(10조1419억원)을 2조원가량 웃도는 것이다.

삼성전자의 '깜짝 실적'은 메모리 사업이 이끈 것으로 평가받는다. 지난 3분기 반도체 사업을 맡고 있는 DS(디바이스솔루션) 부문의 영업이익은 6조원 안팎으로 추정된다. 전 분기(4000억원) 대비 큰 폭 개선세를 보인 것이다.

전날 3분기 역대 최대 실적을 보인 SK하이닉스와 마찬가지로, 삼성전자는 올해 3분기 HBM 공급 확대와 범용 D램 가격 상승으로 실적이 장밋빛이다.

AI 추론용 메모리 수요가 급격하게 늘면서 HBM 외에 일반 메모리의 가격과 출하량이 전방위적으로 증가세를 보이고 있다. 낸드 플래시 메모리 역시 전 분기 대비 흑자 전환을 거둔 것으로 보인다.

메모리 산업은 최근 구조적 성장을 동반한 초호황, 이른바 '슈퍼 사이클'에 진입했다는 진단이 나온다.

삼성전자는 일반 메모리 매출 비중이 상대적으로 높아 가격 인상과 출하량 증가에 따른 수혜주로 분류된다. 이번 확정 실적 발표는 한동안 위기론에 시달리던 삼성전자가 재평가 받는 계기가 될 수 있다.

삼성전자의 HBM 공급 협의 진행 상황에도 관심이 쏠린다. 전날 SK하이닉스는 지난 3월 납품한 HBM4 샘플에 대한 내년 공급 물량 협의가 마무리됐다고 밝힌 바 있다.

삼성전자도 지난 7월 HBM4 제품 개발을 완료하고 주요 고객사들에게 샘플을 출하하고 있다. 엔비디아와도 공급 협의가 진행 중인 것으로 알려졌다.

삼성전자의 비메모리 사업 실적 개선폭도 관심사다.

삼성전자 파운드리(반도체 위탁생산) 사업은 최근 분기마다 2조원 이상의 적자를 내고 있으나, 최근 잇단 수주와 가동률 개선으로 적자 폭을 크게 줄인 것으로 추정된다.

특히 HBM4의 아랫 부분인 '베이스 다이'에 4나노 파운드리 공정이 적용됐으며, 내년 스마트폰 신제품 '갤럭시S26'에 자사 모바일 애플리케이션프로세서(AP)인 '엑시노스2600'이 탑재될 것으로 보여 실적 조기 반전이 가능해 보인다.

모바일(MX) 사업부는 3분기 출시한 '갤럭시Z 폴드7' 등의 판매 호조로, 관세 불확실성 등에도 전년 대비 성장한 것으로 예상된다. 다만 메모리 등 원재료의 가격 상승이 수익성에 영향을 미칠 수 있다는 우려가 높다.

TV와 생활가전은 글로벌 시장 경쟁 심화와 관세·물류비 등 지정학적 불확실성, 달러 강세 등 악재로 실적 선방 여부가 불투명한 실정이다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지