대출 갈아타기도 힘드네…일반 주담대보다 높아진 금리

등록 2025.12.12 07:00:00수정 2025.12.12 07:06:24

시중은행 대환대출 금리 4%대 중반으로 고공행진

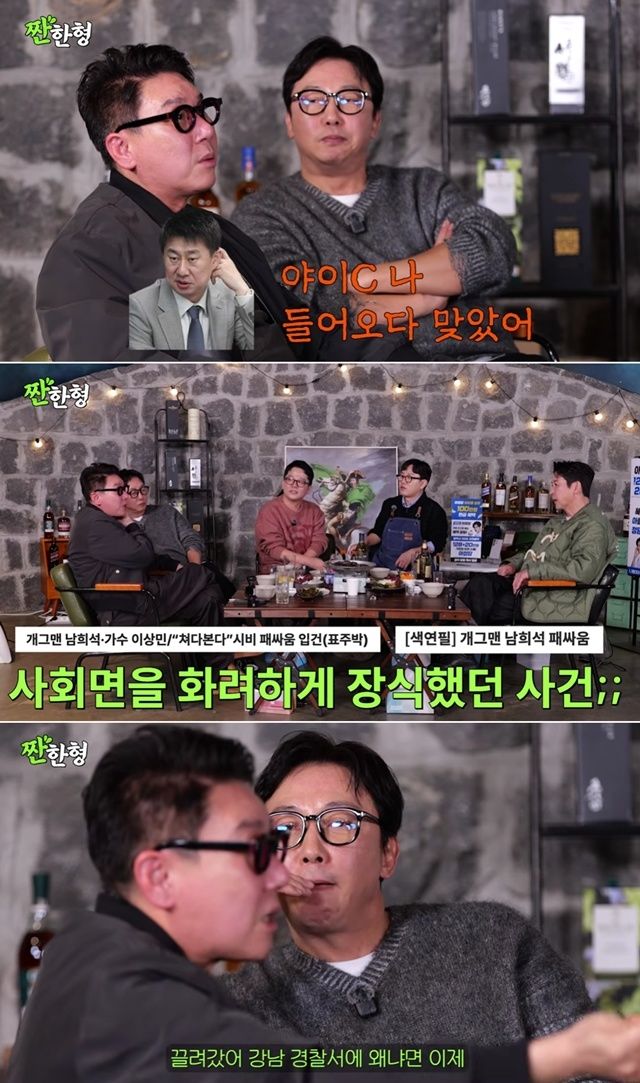

![[서울=뉴시스] 정병혁 기자 = 17일 서울 남산에서 시내 아파트가 보이고 있다. 최근 은행채 금리가 올라가면서 이를 반영한 주택담보대출 금리도 가파른 우상향 곡선을 그리고 있다. 5대 은행의 주담대 5년 고정금리(주기·혼합형)는 3.74~6.04%로 집계됐다. 6개월 변동금리는 3.77~5.97%로 나타났다. 주담대 고정금리 상단이 6%를 넘어간 것은 지난 2023년 12월 이후 2년여 만이다. 2025.11.17. jhope@newsis.com](https://img1.newsis.com/2025/11/17/NISI20251117_0021062795_web.jpg?rnd=20251117143034)

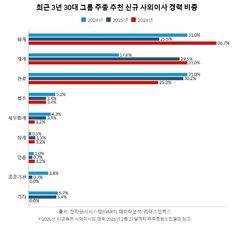

[서울=뉴시스] 정병혁 기자 = 17일 서울 남산에서 시내 아파트가 보이고 있다.

최근 은행채 금리가 올라가면서 이를 반영한 주택담보대출 금리도 가파른 우상향 곡선을 그리고 있다. 5대 은행의 주담대 5년 고정금리(주기·혼합형)는 3.74~6.04%로 집계됐다. 6개월 변동금리는 3.77~5.97%로 나타났다. 주담대 고정금리 상단이 6%를 넘어간 것은 지난 2023년 12월 이후 2년여 만이다. 2025.11.17. [email protected]

[서울=뉴시스] 조현아 기자 = 은행권 '갈아타기(대환)' 대출 금리가 일반 주택담보대출 금리보다 높은 역전 현상을 보이고 있다. 연말 총량관리를 위해 가계대출 옥죄기에 들어간 은행들이 대환대출 부담이 커지자 금리 문턱을 높인 것으로 풀이된다.

12일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 주담대 갈아타기 금리는 연 4.32~4.57%로 신규 주담대(5년 고정) 금리 연 4.19~5.97%보다 하단이 0.19%p 높았다.

하나은행의 갈아타기 주담대(혼합) 금리는 연 4.57%로 신규 주담대(5년 고정) 금리 연 4.27~5.47%보다 금리 하단이 높았다. 우리은행은 주담대(5년 고정) 금리가 연 4.26~5.46%지만 갈아타기 금리는 연 4.43% 수준을 보였다. NH농협은행의 경우도 주담대(5년 고정) 갈아타기 금리가 연 4.32%로 신규 주담대 4.27~5.97%보다 하단이 높게 나타났다.

연말까지 대환대출이 아예 막힌 곳도 있다. KB국민은행은 타행에서 갈아타는 주담대를 비롯해 전세대출, 신용대출 접수를 연말까지 중단한 상태다.

은행들이 대환대출 금리를 높게 유지하는 건 가계대출 규제 강화에 따른 것이다. 올해 가계대출 총량 목표를 맞춰야 하는 은행 입장에서는 낮은 금리를 주면서 대환대출을 유치하는 게 부담스러운 상황이 된 것이다. 대환대출을 받을 여력이 없는 은행들은 금리를 올려 문턱을 높이고 있는 셈이다.

금융 소비자 입장에서는 조금 더 낮은 금리로 대출을 갈아타고 싶어도 갈아타기 힘든 상황에 놓이게 됐다. 애초 '이자 부담 경감'이라는 대환대출의 도입 취지가 무색해진 것 아니냐는 지적도 나온다.

내년에도 한동안 대환대출 금리가 낮아지긴 어려울 것이라는 전망이 나온다. 은행들이 대출 총량 한도를 새롭게 부여받지만, 강화된 가계대출 규제로 대출을 확대하기 어려운 상황이기 때문이다. 내년 은행들은 가계대출 총량 목표치를 올해보다 더 보수적으로 잡을 것으로 알려졌다.

특히 주담대 위험가중치 하한선이 상향 조정되면 은행들의 대출 여력이 줄어 금리 수준이 높게 유지될 가능성도 있다. 주담대 위험가중치 하한이 15%에서 20%로 상향되면 은행권의 신규 주담대 공급 규모는 약 27조원 감소할 것으로 추정되고 있다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지