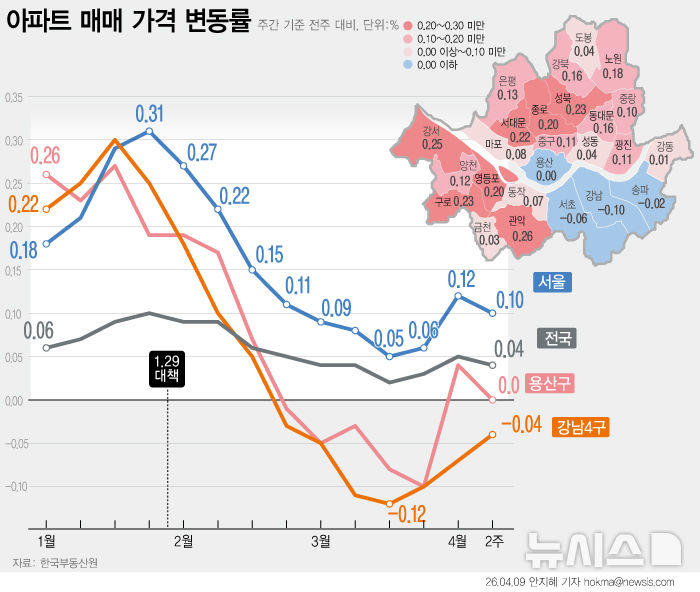

하나證 "LG이노텍, 아이폰 판매 호조에 비모바일도 성장…목표가↑"

등록 2025.12.30 08:38:24

목표주가 기존 31만원→34만원 상향

![[서울=뉴시스]LG이노텍_로고. (사진=LG이노텍 제공) 2025.03.06. photo@newsis.com *재판매 및 DB 금지](https://img1.newsis.com/2025/03/06/NISI20250306_0001784535_web.jpg?rnd=20250306093953)

[서울=뉴시스]LG이노텍_로고. (사진=LG이노텍 제공) 2025.03.06. [email protected] *재판매 및 DB 금지

[서울=뉴시스]이지민 기자 = 하나증권은 30일 LG이노텍에 대해 아이폰 신모델 판매량 호조로 단기 실적이 양호하게 지속되는 가운데 비모바일 매출 비중 확대로 중장기 성장동력을 확보했다고 판단했다. 이에 목표주가를 기존 31만원에서 34만원으로 상향, 투자의견은 '매수'를 유지했다.

LG이노텍의 올해 4분기 매출액은 7조5071억원, 영업이익은 3988억원을 기록할 것으로 전망했다. 전년 동기 대비 각각 13%, 61% 늘어난 수치다.

김민경 하나증권 연구원은 "영업이익을 기존 추정치 대비 30% 이상 상향 조정했는데 환율 효과 및 북미 주요 고객사의 스마트폰 판매 호조가 주된 요인"이라며 "광학 부문은 북미 스마트폰 고객사의 9~10월 신모델 판매량이 전년 대비 20% 증가했으며 Pro 및 Pro Max 비중도 전작과 유사한 수준으로 유지되고 있다"고 설명했다.

또 "세트(Set) 업체의 보수적인 판가 정책이 교체 수요를 자극하며 중국, 미국 등 주요 지역에서 판매량 호조가 장기화되고 있는 것으로 파악된다"며 "기판 부문은 디스플레이용 기판의 경우 상반기 이후 재고 조정이 지속되고 있다"고 말했다. 다만 "패키지 기판의 경우 고객사 내 점유율 확대 및 스펙 상향에 따른 실적 개선세가 지속되고 있다"고 덧붙였다.

이어 "전장 부문은 전방수요 부진에도 불구하고 고수익성 제품 중심으로 믹스 개선을 통해 안정적 실적 흐름이 이어질 것"으로 예상했다.

내년 매출액은 22조1956억원, 영업이익은 8430억원을 기록할 것으로 추정했다. 전년 대비 각각 2%, 14% 성장한 수치다.

김 연구원은 "내년 반도체를 비롯한 부품 원가 상승에 따른 Set 수요 역성장에 대한 우려 존재하나 고객사 내 점유율 안정화 및 카메라 모듈 스펙 업그레이드(가변조리개)에 따른 평균판매단가(ASP) 상승효과가 이를 상쇄할 것"이라고 판단했다.

또 "기판소재 부문의 경우 내년 메모리 패키지기판 공급이 시작되고 PC 칩셋향 FC-BGA 공급 확대로 실적 개선세가 가속화 될 전망"이라며 "전장부품 부문 또한 고수익성 제품 중심의 수주 활동이 지속되고 있으며 AP 모듈, 디지털 키 등 신사업 본격화가 외형 확대와 수익성 개선으로 이어질 전망"이라고 말했다.

아울러 내년에는 휴머노이드 로봇향 카메라 모듈 공급이 가시화되며 추가적인 모멘텀도 기대할 수 있다고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지