DB證 "원익머트리얼즈, 저평가 구간 진입…목표가↑"

등록 2025.12.31 08:33:53

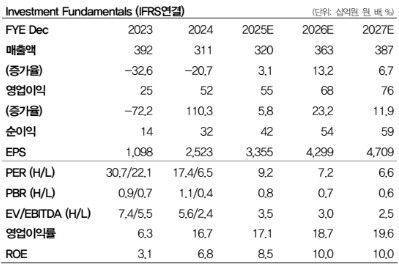

[서울=뉴시스] 배요한 기자 = DB증권은 31일 원익머트리얼즈에 대해 "현재 주가는 12개월 예상 순익 기준 PER(주가수익비율)이 7.2배로 저평가 구간에 놓여 있다"며 목표주가를 기존 2만6000원에서 4만3000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

서승연 DB증권 연구원은 "원익머트리얼즈의 4분기 매출액은 전년 동기 대비 6% 증가한 845억원, 영업이익은 17% 오른 147억원을 기록하며 컨센서스에 부합할 전망"이라며 "국내 메모리 고객사의 D램 가동률 상승에도 불구하고 더딘 NAND 가동률로 전분기 수준의 실적을 기록할 것"이라고 분석했다.

서 연구원은 내년 메모리 업황은 견조한 서버 수요와 낮은 산업 재고로 올해에 이어 호황기가 지속될 것으로 예상했다. D램 업체들은 캐파를 증설 중이며, 하반기부터 본격적으로 공급이 확대될 것이라고 전망했다.

그는 "D램 고객사들의 캐파 확대 및 가동으로 원익머트리얼즈의 내년 매출액과 영업이익은 3626억원과 677억원으로 전년 대비 각각 13%, 23% 증가할 것"이라고 내다봤다.

그러면서 "원가 절감에 따른 수익성 개선 속에 중장기적으로 북미 고객사향 PF3(삼불화인) 공급 확대에 주목해야 한다"며 "현재 주가는 12개월 예상 순익 기준 PER은 7.2배로 저평가 구간에 진입했다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지