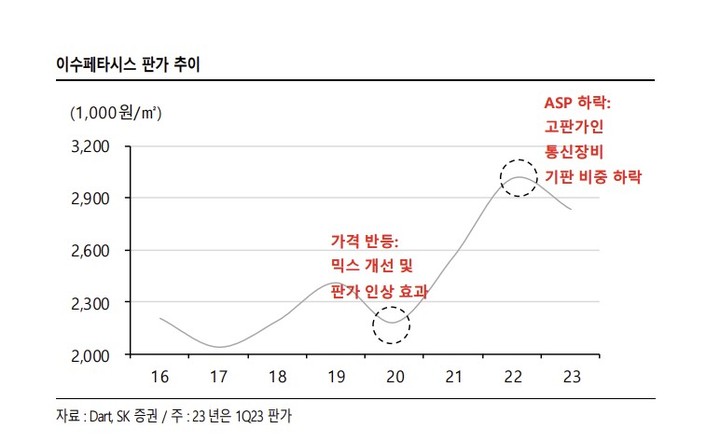

SK證 "이수페타시스, 시장 확대로 실적 개선"

등록 2023.05.31 08:32:38

(자료제공=SK증권) *재판매 및 DB 금지

[서울=뉴시스]이지영 기자 = SK증권은 31일 이수페타시스에 대해 서버와 스위치 시장 확대로 지속적인 수요 증가가 예상된다고 전망했다. 투자의견은 '매수', 목표주가는 1만8000원을 제시했다.

이수페타시스는 AI 수혜주로 묶이며 주가가 지난 10 거래일간 59% 상승했다. 이 회사는 서버 또는 AI 가속기를 생산하는 북미, 유럽 다수의 고객사들에 MLB(Multi Layer Board·고다층 메인보드 기판)을 공급하고 있다.

박형우 SK증권 연구원은 "미중분쟁 반사수혜 영향으로 글로벌 메인보드 수요가 증가해 점유율 상승이 예상된다"며 "서버, 스위치, AI 가속기 수요도 빠르게 늘고 있어 실적도 점차 개선될 것으로 보인다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지