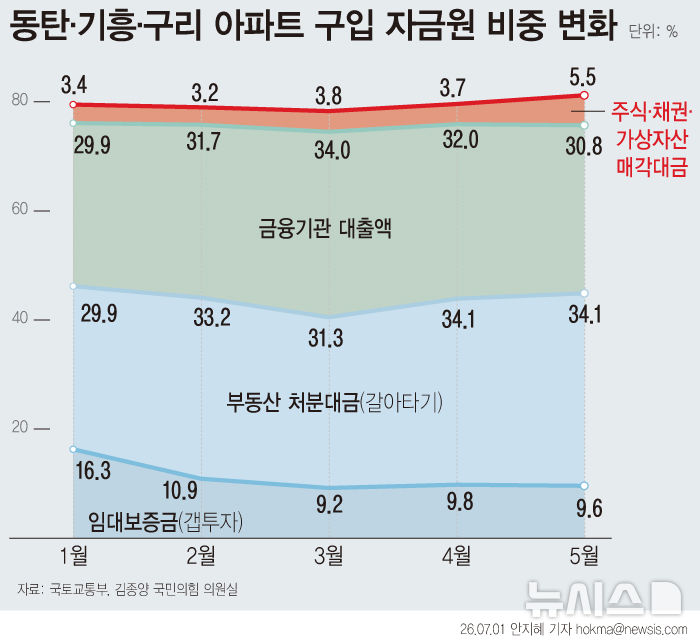

신한투자證 "삼성전기, 구조적 성장기 진입…목표가 300만원↑"

등록 2026.07.02 09:13:58

![[서울=뉴시스]삼성전기와 LG이노텍은 올해 유리기판 사업에 각종 투자 및 협력사와의 협업 체계 구축에 속도를 내고 있다. 사진은 삼성전기 공식 유튜브 채널에서 소개한 유리기판의 모습. (사진=삼성전기 유튜브 채널 캡처) 2026.02.13. photo@newsis.com *재판매 및 DB 금지](https://img1.newsis.com/2026/02/13/NISI20260213_0002063602_web.jpg?rnd=20260213111618)

[서울=뉴시스]삼성전기와 LG이노텍은 올해 유리기판 사업에 각종 투자 및 협력사와의 협업 체계 구축에 속도를 내고 있다. 사진은 삼성전기 공식 유튜브 채널에서 소개한 유리기판의 모습. (사진=삼성전기 유튜브 채널 캡처) 2026.02.13. [email protected] *재판매 및 DB 금지

[서울=뉴시스] 김진아 기자 = 신한투자증권은 2일 삼성전기에 대해 인공지능(AI) 시대 고부가 제품의 판매 확대로 인한 수혜를 예상하며 투자의견은 '매수', 목표주가는 300만원으로 상향 제시했다.

오강호 신한투자증권 연구원은 "글로벌 대표 부품 업체로 도약하면서 주요 제품의 수주 확대로 구조적 성장 구간에 진입했다"며 "AI시대 고부가 제품 판매가 늘면서 시장 내 대표적인 수혜 업체로 판단되며, 업종 내 최선호주를 유지한다"고 밝혔다.

회사가 최근 대규모 수주 확보에 성공하고, 이를 통해 시장 내 제품 경쟁력을 입증하면서 구조적인 성장기 초입에 진입했다는 분석이다.

삼성전기는 지난 5월 1조6000억원 규모의 실리콘 커패시터 공급계약을 공시한 이후 약 4500억원 규모의 MLCC(적층세라믹커패시터) 공급계약을 발표했다. 이에 따라 내년 사업 추정 매출액 기준 매출 비중은 5%를 상회할 것이란 전망이다.

오 연구원은 "수주 확대로 글로벌 시장 내 고부가 MLCC 수요 증가와 구조적 성장 이유를 다시 한번 확인했다"며 "IT 수요 우려에도 과거 3년 가동률이 증가하고 있고, 수주 확대를 통한 2028년까지 성장 체력을 확인했다"고 평가했다.

이에 따라 신한투자증권은 삼성전기의 주가수익비율(P/E)을 기존 대비 18% 상향한 58.5배로 제시했으며, 주당순이익(EPS)는 26% 올렸다.

오 연구원은 추정치 상향 이유로 "컴포넌트, 기판 AI 시장 개화와 동시에 수주 증가로 시장 내 경쟁력 강화를 입증했다"며 "수익성 개선 전망과 함께 컴포넌트 가동률 가정 속 가격 상승 기대와 제품 포트폴리오 확대로 인한 매출 가세 예상 등 사업 전반에 대한 성장 기대감이 확산하고 있다"고 설명했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지