DB證 "SK텔레콤, 2분기 영업익 43% 감소 전망"

등록 2025.07.11 08:25:21

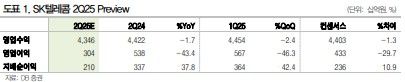

신은정 DB금융투자 연구원은 "SK텔레콤의 2분기 매출액은 전년 동기 대비 1.7% 감소한 4조3464억원, 영업이익은 43.4% 줄어든 3044억원으로 예상된다"며 "전년 대비 이익 감소폭이 클 것"이라고 전망했다.

이어 "비용 측면에서는 유심 교체비 약 1850억원이 충당금으로 반영되고, 대리점 보상 비용도 약 400억원가량 발생할 것으로 보인다"며 "신규 가입 중단 기간이 있었음에도 재개 이후 공격적인 마케팅이 이어지면서 마케팅비도 소폭 증가할 것"이라고 봤다.

3분기에는 보상금 지급에 따른 매출 감소가 본격 반영될 것으로 예상했다.

신 연구원은 "8월 전고객 요금할인 50%에 따른 무선 매출 감소는 3600억원으로 추정되며, 연말까지 데이터 50GB 제공으로 일부 다운셀링 영향도 추가될 수 있다"며 "SK텔레콤의 3분기 영업이익은 전년 동기 대비 80.7% 급감한 1028억원, 올해 연간 영업이익은 전년 대비 29.8% 감소한 1조3000억원을 기록할 것"이라고 설명했다.

그러면서 "올해 주당배당금(DPS) 3540원에 대한 기대감이 현재 주가의 지지선 역할을 하고 있다"며 "당분간 배당수익률 6~7% 구간에서 주가가 횡보할 가능성이 높다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지