인구절반이 900점…'신용 인플레' 속 갇힌 씬파일러[끊어진 금융사다리②]

등록 2026.05.17 08:00:00

초고신용자 비중 30% 육박, 변별력 상실…2019년 대비 고신용자 500만명 급증

거래이력 중심의 획일적 평가가 원인…사회초년생·고령층은 '신용 절벽' 내몰려

통신·모바일 등 비금융 데이터 연계…소상공인 미래 성장성 반영해 변별력 강화

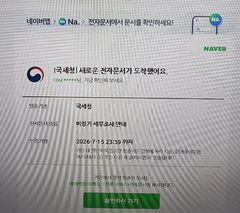

![[서울=뉴시스] 홍효식 기자 = 사진은 7일 서울 시내 시내 한 거리에 붙은 신용카드 대출 광고물. 2026.04.07. yesphoto@newsis.com](https://img1.newsis.com/2026/04/07/NISI20260407_0021237734_web.jpg?rnd=20260407094637)

[서울=뉴시스] 홍효식 기자 = 사진은 7일 서울 시내 시내 한 거리에 붙은 신용카드 대출 광고물. 2026.04.07. [email protected]

[서울=뉴시스] 최홍 기자 = 신용점수 인플레이션 현상이 심화하면서 신용등급의 변별력이 약해지고 있다는 지적이 잇따르고 있다.

인구의 절반 이상이 900점 이상의 고신용자로 분류되는 반면, 청년·고령층·주부 등 금융거래 이력이 부족한 소외계층은 신용점수가 과도하게 낮게 책정되는 등 신용 양극화 현상이 뚜렷해지고 있다.

17일 금융권에 따르면 금융당국은 최근 태스크포스(TF)를 구성하고 신용평가 체계를 근본적으로 개편하는 방안을 강구 중이다.

정부는 포용금융 정책의 실효성을 높이기 위해선 기존 신용평가 시스템의 전면적인 재설계가 필수적이라고 판단했다.

금융위원회와 개인신용평가회사 코리아크레딧뷰로(KCB)에 따르면, 전체 개인신용평가 대상자의 28.6%가 950점 이상의 '초고신용' 점수를 받은 것으로 나타났다. 국민 10명 중 3명이 사실상 만점에 가까운 점수를 보유하고 있는 셈이다.

900점 이상 고신용자 수 역시 2019년 1723만 명에서 2024년 2216만 명으로 5년 새 약 500만명 가까이 급증했다.

반면, 금융거래 이력이 부족한 이른바 '씬파일러(Thin Filer·금융거래 이력 부족자)'는 평균 710점대의 낮은 점수에 머물러 있다.

사회·구조적 변화를 담아내지 못한 획일적 평가 체계 탓에 일반인은 신용점수가 상향 평준화되는 사이, 소외계층은 금융시장에서 내몰리는 양극화가 고착화되고 있다는 분석이다.

이처럼 신용평가 체계가 경직된 이유는 금융회사가 여전히 대출·연체 이력 등 '과거 금융거래 데이터'를 중심으로 신용도를 책정하기 때문이다.

일정 수준 이상의 거래 이력이 확보되면 고신용자로 편입되기 쉽지만, 창업 초기 개인사업자나 사회초년생, 전업주부 등은 거래 이력 자체가 부족해 점수를 쌓기 어려운 구조다.

현행 신용평가 체계는 2003년 '카드대란'을 계기로 확립됐다.

당시 카드사들의 과당 경쟁과 현금대출 위주 영업으로 신용불량자가 급증하자, 금융회사의 건전성을 지키기 위해 연체 이력 위주의 보수적인 설계가 이뤄졌다.

금융권 관계자는 "소득 수준에 맞게 신용카드를 사용하고 대출을 상환하는 등 금융거래를 왕성하게 할수록 점수가 오르는 구조"라며 "이제 막 사회생활을 시작하거나 사업을 일으키려는 이들에게는 진입 장벽이 높을 수밖에 없다"고 설명했다.

이에 따라 금융당국은 통신·모바일 정보 등 비금융 정보를 대폭 강화한 '대안신용평가' 도입을 서두르고 있다.

소상공인의 경우 현재의 매출뿐 아니라 미래 성장성이나 영업 안정성 등을 종합적으로 반영하는 모형 개발이 유력하게 거론된다.

또 다른 금융권 관계자는 "금융거래 외에도 소비 패턴이나 통신료 납부 이력 등 다양한 비금융 정보를 최대한 활용하는 방안을 논의 중"이라며 "이를 통해 신용평가의 변별력을 높이고 취약 계층을 금융 절벽에서 보호할 수 있을 것으로 기대한다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지