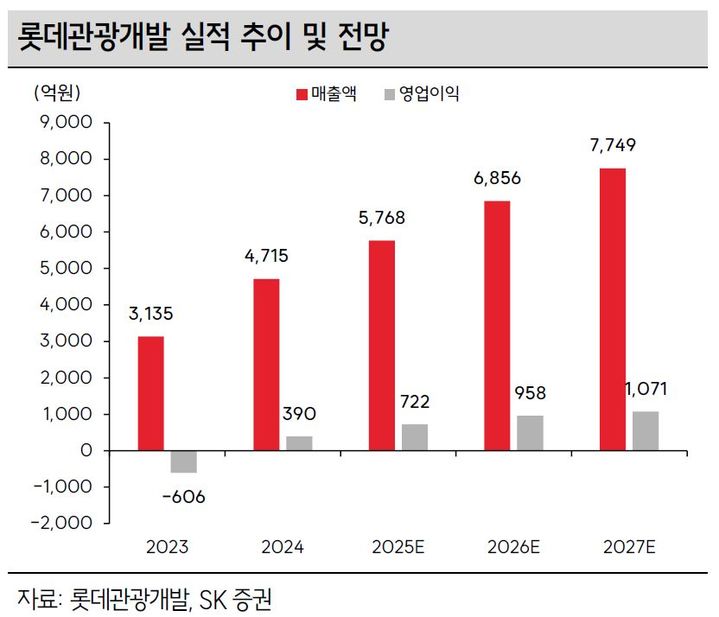

SK證 "롯데관광개발, 실적 성장 잠재력 여전히 높아"

등록 2025.06.16 08:13:24

[서울=뉴시스] 김경택 기자 = SK증권은 16일 롯데관광개발에 대해 실적 성장 잠재력이 여전히 높다고 분석했다. 투자의견은 '매수'를 유지하고 목표주가는 기존 1만6000원에서 2만1000원으로 상향 조정했다.

지난 달 한 달 간 제주도를 찾은 외국인 입도객은 21만5000여명을 기록했다. 올해 1월 12만1000여명 대비 약 78% 증가한 수치이며 지난해 5월 18만7000여명 대비 약 15% 늘어난 수치다. 이는 코로나19 이전 수준을 넘어 한한령이 대두됐던 지난 2017년 초 수준이다.

나승두 SK증권 연구원은 "이는 올해 3월 공개된 '폭싹 속았수다'와 같은 콘텐츠 효과, 제주국제공항 국제선 항공 노선의 점진적 확대, 단체 크루즈 운항 재개 등이 맞물렸기 때문으로 해석된다"며 "제주도 외국인 입도객 증가는 제주 드림타워 호텔·카지노 운영에 긍정적인 영향을 미치는 중으로 카지노 방문객·드롭액은 꾸준히 우상향 중이며, 지난달에는 처음으로 월간 카지노 매출 400억원을 넘어섰다"고 설명했다.

올 상반기 우리나라를 찾는 인바운드 여행객 증가가 도드라지면서 호텔·레저(카지노) 산업에 대한 관심이 높았다. 하반기에는 우리나라 소비심리 회복, 연휴 효과 등이 더해지며 아웃바운드 여행객도 함께 반등할 것으로 예상됐다.

나 연구원은 "롯데관광개발은 인바운드 여행객 증가에 따른 호텔·레저 산업 수요 확대, 아웃바운드 여행객 반등에 따른 여행 수요 회복까지 삼박자 호황을 모두 누릴 수 있는 국내 유일 기업이라는 점에서 차별적인 행보를 보일 것"이라고 평가했다.

그러면서 "특히 카지노 부문에서의 월 매출이 400억원을 웃도는 등 사업이 순항하는 모습을 보이고 있는 만큼 추가적인 할인율 제거도 충분히 가능할 전망"이라면서 "과거 제주도 월 외국인 입도객이 약 45만명 수준에 달했다는 점을 감안한다면 롯데관광개발의 실적 성장 잠재력은 여전히 2배 이상 남아있다고 볼 수 있다. 실적 개선에 따른 재무구조 개선 과정도 투자 매력을 높여줄 요인"이라고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지