삼성證 "현대산업개발, 견고한 실적대비 아쉬운 주가"

등록 2020.12.08 08:34:25

[서울=뉴시스] 이승주 기자 = 삼성증권은 8일 HDC현대산업개발(298870)에 대해 견고한 실적대비 주가흐름은 아쉬웠다며 인수·합병(M&A) 추진 과정에서 훼손된 전략적 방향을 정리하는 것이 필요하다고 밝혔다. 목표주가는 3만500원, 투자의견은 매수를 유지했다.

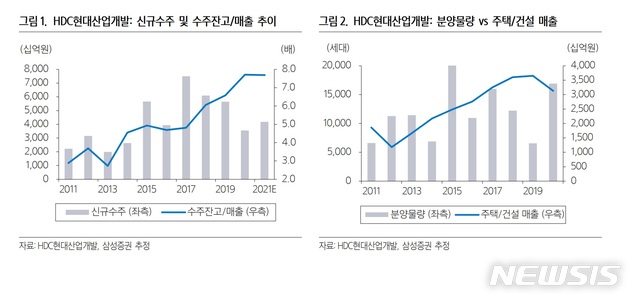

백재승 삼성증권 연구원은 "현대산업개발은 해외 플랜트 사업을 영위하지 않아 이번 신종 코로나 바이러스 감염증(코로나19)로 인한 실적 피해를 거의 입지 않았다"며 "오히려 상반기 청주 가경 자체사업의 수익과 지난 2분기부터 대전 도안 자체사업의 높은 수익성에 기반해 매출은 감소했지만 영업이익은 견고한 흐름을 보였다"고 말했다.

백 연구원은 "실적과 달리 올해 주가 흐름은 매우 저조했던 점에 주목된다"며 "이는 아시아나항공 인수 시도가 미래 불확실성 확대 요인으로 여겨졌기 때문이다. 3분기 영업외손익에 아시아나항공 인수를 위해 지불된 계약금 일체를 충당금으로 반영하면서 회계적으로 보수적으로 처리를 완료했다"고 설명했다.

그는 "M&A를 위해 확보한 현금의 향후 활용방안, 인수 무산 이후에도 아직 온전히 해소되지 않은 관련 이슈들, 아시아나항공 인수 시도로 훼손된 전략적 방향 등이 여전히 영향을 미치는 상황"이라고 짚었다.

그러면서 "시장의 실망감이 커진 점은 충분히 이해되지만, 올해 증가된 분양물량에 기반해 주택사업 매출은 내년부터 회복될 것으로 기대된다"며 "광운대 역세권 개발과 공릉 역세권 개발, 용산 철도병원 부지 등 추진하려는 개발 사업이 내년에 순조롭게 진행된다면 현 주가는 크게 부담없는 수준"이라고 평가했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지